日销近千辆折叠自行车,大行科工能蹬进港交所

栏目:企业动态 发布时间:2025-03-22 15:00

撰文 | 张 宇编纂 | 杨博丞题图 | IC Photo1月20日,年夜行科工正式向喷鼻交所递交了招...

撰文 | 张 宇编纂 | 杨博丞题图 | IC Photo1月20日,年夜行科工正式向喷鼻交所递交了招股书,拟在主板挂牌上市。招股书表现,年夜行科工是一家寰球当先且疾速扩大的折叠自行车公司,定位中高端市场,产物线涵盖折叠自行车、公路自行车、爬山自行车、儿童自行车及电助力自行车等。依据灼识征询的材料,按2023年批发量计,年夜行科工在中海内地及寰球折叠自行车行业均排行第一,市场份额分辨为21.1%及5.6%。现实上,自2022年“骑行经济”突起之后,骑行逐步从一种代步方法改变成一种生涯方法,而“骑行热”背地,年夜行科工也吃到了一波宏大的盈余,销量敏捷攀升。2022年跟2023年,年夜行科工的销量分辨为148956辆跟156877辆,同比增加5.3%,2024年前三季度,其销量从2023年同期的115670辆增加51.5%至175218辆,远远超越了2023年的销量程度。连续攀升的销量,使得年夜行科工仅有的惠州工场超负荷经营多年。招股书表现,惠州工场的年产能为9万辆,但在2022年跟2023年,其应用率分辨高达117.2%跟103.3%。2024年前三季度,惠州工场的应用率曾经高达113.5%。

撰文 | 张 宇编纂 | 杨博丞题图 | IC Photo1月20日,年夜行科工正式向喷鼻交所递交了招股书,拟在主板挂牌上市。招股书表现,年夜行科工是一家寰球当先且疾速扩大的折叠自行车公司,定位中高端市场,产物线涵盖折叠自行车、公路自行车、爬山自行车、儿童自行车及电助力自行车等。依据灼识征询的材料,按2023年批发量计,年夜行科工在中海内地及寰球折叠自行车行业均排行第一,市场份额分辨为21.1%及5.6%。现实上,自2022年“骑行经济”突起之后,骑行逐步从一种代步方法改变成一种生涯方法,而“骑行热”背地,年夜行科工也吃到了一波宏大的盈余,销量敏捷攀升。2022年跟2023年,年夜行科工的销量分辨为148956辆跟156877辆,同比增加5.3%,2024年前三季度,其销量从2023年同期的115670辆增加51.5%至175218辆,远远超越了2023年的销量程度。连续攀升的销量,使得年夜行科工仅有的惠州工场超负荷经营多年。招股书表现,惠州工场的年产能为9万辆,但在2022年跟2023年,其应用率分辨高达117.2%跟103.3%。2024年前三季度,惠州工场的应用率曾经高达113.5%。 图源:年夜行科工招股书年夜行科工上市的重要目标,就是实现出产体系古代化及建立重生产设备,其在招股书中表现,估计重生产设备于2027年开端投入经营。投产后,该出产设备的开端年产能约为20万辆。销量一起高歌大进,但仍面对诸多挑衅的年夜行科工能如愿登岸资源市场吗?一、营业会合渡过高依据招股书,年夜行科工的总营收由2022年的2.54亿元增至2023年的3.00亿元,增加率为18.1%,并由2023年前三季度的2.22亿元增至2024年前三季度的3.52亿元,增加率为58.7%。统一时代,年夜行科工的净利润由2022年的3143.4万元增至2023年的3485万元,增加率为11.1%,并由停止2023年前三季度的2630.8万元增至2024年前三季度的4583.8万元,增加率为74.1%。尤其是2024年前三季度,其总营收跟净利润均实现了两位数增加。依照营业形成,年夜行科工共有年夜行自行车、配件衣饰及其余相干产物、允许权及特许权应用费三年夜营业板块。此中,年夜行自行车营业为第一年夜营业,2022年至2024年前三季度,该营业收入分辨为2.37亿元、2.89亿元跟3.44亿元,占总营收的比例分辨为93.4%、96.1%跟97.8%,浮现出逐年回升的态势。

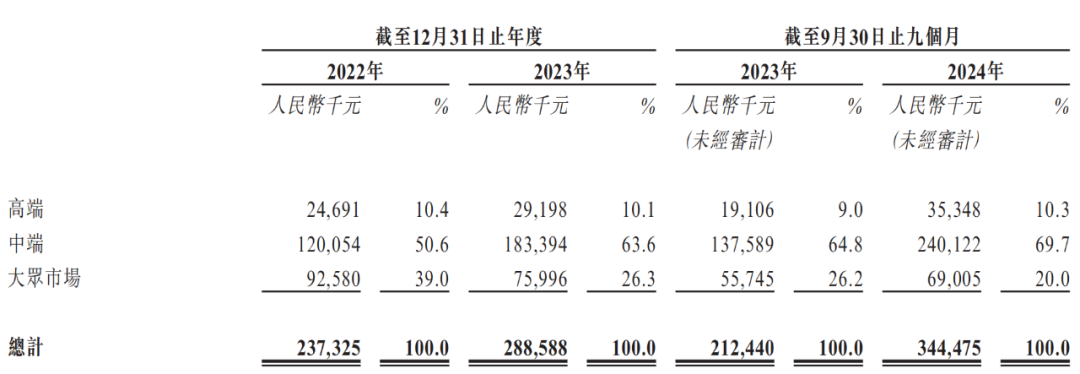

图源:年夜行科工招股书年夜行科工上市的重要目标,就是实现出产体系古代化及建立重生产设备,其在招股书中表现,估计重生产设备于2027年开端投入经营。投产后,该出产设备的开端年产能约为20万辆。销量一起高歌大进,但仍面对诸多挑衅的年夜行科工能如愿登岸资源市场吗?一、营业会合渡过高依据招股书,年夜行科工的总营收由2022年的2.54亿元增至2023年的3.00亿元,增加率为18.1%,并由2023年前三季度的2.22亿元增至2024年前三季度的3.52亿元,增加率为58.7%。统一时代,年夜行科工的净利润由2022年的3143.4万元增至2023年的3485万元,增加率为11.1%,并由停止2023年前三季度的2630.8万元增至2024年前三季度的4583.8万元,增加率为74.1%。尤其是2024年前三季度,其总营收跟净利润均实现了两位数增加。依照营业形成,年夜行科工共有年夜行自行车、配件衣饰及其余相干产物、允许权及特许权应用费三年夜营业板块。此中,年夜行自行车营业为第一年夜营业,2022年至2024年前三季度,该营业收入分辨为2.37亿元、2.89亿元跟3.44亿元,占总营收的比例分辨为93.4%、96.1%跟97.8%,浮现出逐年回升的态势。 图源:年夜行科工招股书作为第二年夜营业的配件衣饰及其余相干产物营业,收入分辨为1358.4万元、6776万元跟3409万元,占总营收的比例分辨为5.3%、2.3%跟1.0%,处于一直萎缩之中。而允许权及特许权应用费营业的占比始终不高,分辨为1.3%、1.6%跟1.2%。由此可见,年夜行科工的营业会合渡过高,年夜行自行车营业盘踞着相对主导位置,而其余两个营业板块合起来占比最高不超越8%,对事迹的奉献微不足道,这象征着年夜行科工的的运营状态在很年夜水平上由年夜行自行车营业所决议,缺少多元营业的支持跟缓冲。同时,营业会合渡过高也使得年夜行科工的抗危险才能较弱,当年夜行自行车营业所处的市场情况、行业政策、技巧趋向等产生倒霉变更时,年夜行科工将难以防止会见临宏大的危险,而且很难经由过程其余营业板块补充丧失,终极招致事迹年夜幅下滑。别的,单一的营业构造也倒霉于年夜行科工的临时开展跟范围扩大,而且还会影响其在资源市场上的吸引力跟竞争力。还值得一提的是,2022年至2024年前三季度,年夜行科工的团体毛利率分辨为30.7%、33.8%跟33.5%,因为配件衣饰及其余相干产物营业的毛利率较低,以及允许权及特许权应用费营业占比不高,一直未能对团体毛利率起到较年夜的晋升感化,因此年夜行科工的团体毛利率重要依附于年夜行自行车营业的毛利率,这也招致年夜行科工在面临市场需要稳定、经济周期影响以及剧烈的市场竞争时难以晋升团体毛利率,红利才能也存在不断定性。二、面对多重挑衅年夜行科工正面对着来自多个维度的严开元平台登录格挑衅,这些挑衅如同重重山峦,绵亘在其上市的途径上。一是年夜行科工正在沦陷民众市场。在招股书中,年夜行科工依照倡议批发价将每辆5000元或以上界说为高端市场、每辆2500元至5000元界说为中端市场、每辆2500元以下界说为民众市场。

图源:年夜行科工招股书作为第二年夜营业的配件衣饰及其余相干产物营业,收入分辨为1358.4万元、6776万元跟3409万元,占总营收的比例分辨为5.3%、2.3%跟1.0%,处于一直萎缩之中。而允许权及特许权应用费营业的占比始终不高,分辨为1.3%、1.6%跟1.2%。由此可见,年夜行科工的营业会合渡过高,年夜行自行车营业盘踞着相对主导位置,而其余两个营业板块合起来占比最高不超越8%,对事迹的奉献微不足道,这象征着年夜行科工的的运营状态在很年夜水平上由年夜行自行车营业所决议,缺少多元营业的支持跟缓冲。同时,营业会合渡过高也使得年夜行科工的抗危险才能较弱,当年夜行自行车营业所处的市场情况、行业政策、技巧趋向等产生倒霉变更时,年夜行科工将难以防止会见临宏大的危险,而且很难经由过程其余营业板块补充丧失,终极招致事迹年夜幅下滑。别的,单一的营业构造也倒霉于年夜行科工的临时开展跟范围扩大,而且还会影响其在资源市场上的吸引力跟竞争力。还值得一提的是,2022年至2024年前三季度,年夜行科工的团体毛利率分辨为30.7%、33.8%跟33.5%,因为配件衣饰及其余相干产物营业的毛利率较低,以及允许权及特许权应用费营业占比不高,一直未能对团体毛利率起到较年夜的晋升感化,因此年夜行科工的团体毛利率重要依附于年夜行自行车营业的毛利率,这也招致年夜行科工在面临市场需要稳定、经济周期影响以及剧烈的市场竞争时难以晋升团体毛利率,红利才能也存在不断定性。二、面对多重挑衅年夜行科工正面对着来自多个维度的严开元平台登录格挑衅,这些挑衅如同重重山峦,绵亘在其上市的途径上。一是年夜行科工正在沦陷民众市场。在招股书中,年夜行科工依照倡议批发价将每辆5000元或以上界说为高端市场、每辆2500元至5000元界说为中端市场、每辆2500元以下界说为民众市场。 下一篇:没有了